Nelle SRL che gestiscono due o più attività economiche, anche diverse tra loro, la suddivisione, la chiarezza e il controllo dei costi è fondamentale per una gestione ottimale del business. Conosci la contabilità per centri di costo? Studio Coggiola Commercialista ti spiega tutto in modo semplice e chiaro.

Nelle SRL che gestiscono due o più attività, anche diverse tra loro, la suddivisione, la chiarezza e il controllo dei costi di esercizio sono fondamentali per una gestione ottimale del business.

Tu conosci la contabilità per centri di costo?

Le Società a Responsabilità Limitata (SRL) che gestiscono con successo due o più attività distinte si trovano spesso di fronte a una sfida cruciale: come monitorare e allocare in modo efficace i costi associati a ciascuna attività.

La risposta risiede nell'implementazione di un sistema di contabilità fondata sul concetto di "Centri di costo". Essi rappresentano delle unità organizzative interne all'azienda, a cui vengono imputati i costi diretti e indiretti specificamente sostenuti per lo svolgimento di una determinata attività, funzione o progetto. Per una SRL multi-attività, l'adozione di centri di costo ben definiti non è solo una pratica consigliata, ma un vero e proprio elemento chiave per una gestione strategica, utile e profittevole del proprio business.

Immaginate una SRL che gestisce due ristoranti oppure un ristorante tradizionale ed un servizio di catering.

Senza una chiara distinzione dei costi, diventa difficile rispondere a domande fondamentali come:

L'implementazione della contabilità secondo il principio dei centri di costo offre una risposta precisa a queste domande, portando con sé numerosi vantaggi perché consente:

1. La misurazione accurata della redditività: Permette di valutare la performance economica di ogni singola attività, identificando quelle più redditizie e quelle che necessitano di interventi correttivi.

2. Il controllo efficiente dei costi: Facilita l'individuazione delle aree in cui i costi sono più elevati e consente di implementare strategie mirate per la loro riduzione.

3. Il processo decisionale informato: Fornisce dati concreti e affidabili per prendere decisioni strategiche, come l'allocazione delle risorse, la definizione dei prezzi e la valutazione di nuove opportunità di business.

4. La valutazione della performance delle HR responsabili del settore: Se i centri di costo sono associati a specifici responsabili, diventa possibile valutare la loro efficacia nella gestione delle risorse assegnate.

5. L'elaborazione di budget più precisi: La conoscenza dettagliata dei costi per ogni attività consente di definire budget più realistici e di monitorare gli scostamenti in modo puntuale.

Il processo di implementazione dei centri di costo richiede un'analisi accurata della struttura aziendale e delle diverse attività svolte. Ecco alcuni passaggi chiave:

L'implementazione di un sistema di centri di costo efficace è complessa e richiedere competenze specifiche in ambito contabile e di controllo di gestione. Affidarsi a un consulente esperto, come lo Studio Coggiola, può fare la differenza nel definire la struttura dei centri di costo più adatta alle specifiche esigenze della vostra SRL multi-attività e nell'assicurare una corretta applicazione e interpretazione dei dati.

Investire in un sistema di centri di costo ben strutturato rappresenta un passo fondamentale per le SRL multi-attività che desiderano avere una visione chiara della propria performance economica, ottimizzare la gestione delle risorse e prendere decisioni strategiche informate per una crescita sostenibile.

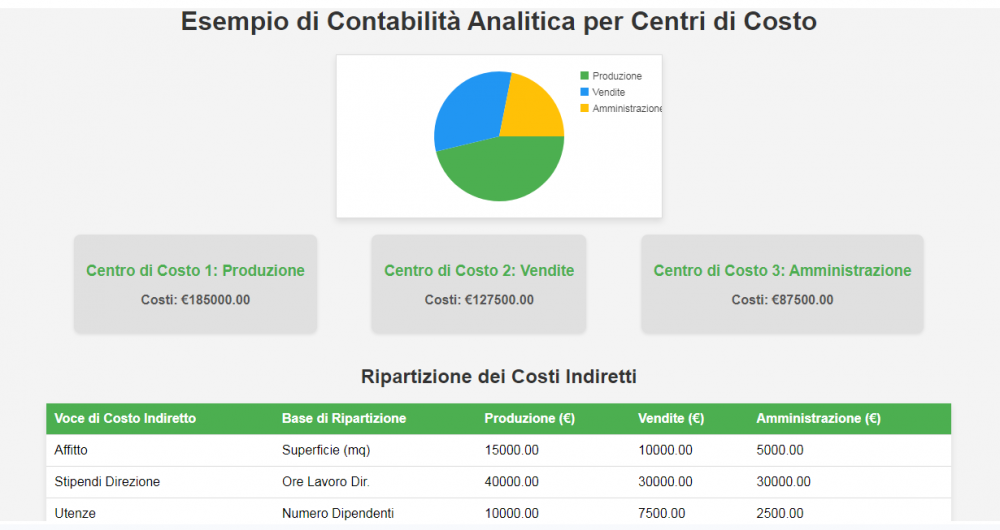

Qui di seguito un esempio di contabilità analitica per Centri di costo:

Per tutte le tue domande i professionisti di Studio Coggiola Commercialista saranno lieti di rispondere a info@studiocoggiola.it e rispondere alle tue domande regalandoti 30 minuti di consulenza gratuita. Per prenotare la tua call scrivi a massimocoggiola@studiocoggiola.it

![]()

Studio Coggiola® Commercialista

Riproduzione riservata

Informazioni e contatti: info@studiocoggiola.it | 0131 955263